Traders

1️. Abrir Long/Short em BTCB, ETH, e BNB sem slippage

Quando for ao ar pela primeira vez, a Exchange de Futuros Perpétuos apoiará a negociação desses três ativos. Com base em nossa pesquisa, mais de 90% do volume de negociação de futuros está concentrado em BTC e ETH. Portanto, nossa Exchange já captará a grande maioria da demanda do mercado. No entanto, planejamos adicionar outros recursos ao longo do tempo para fornecer mais opções aos usuários.

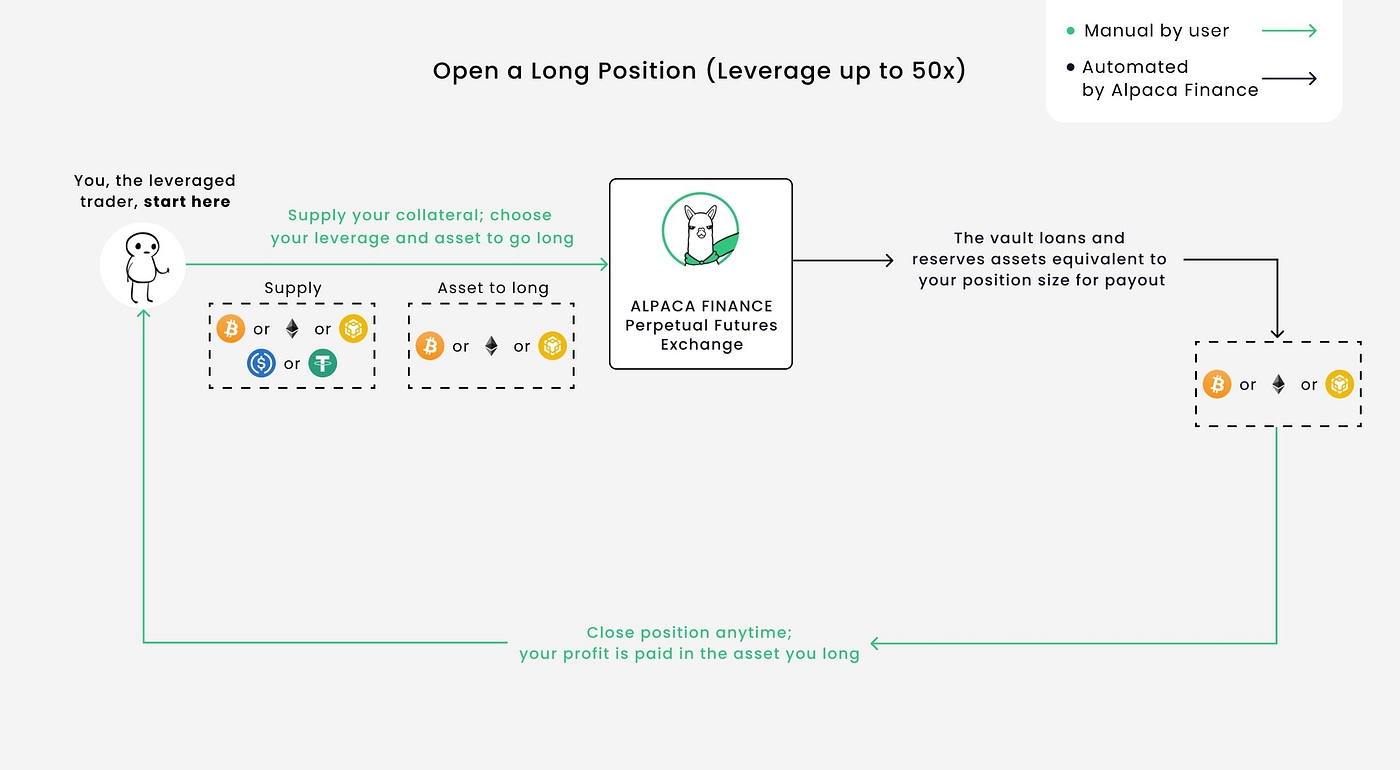

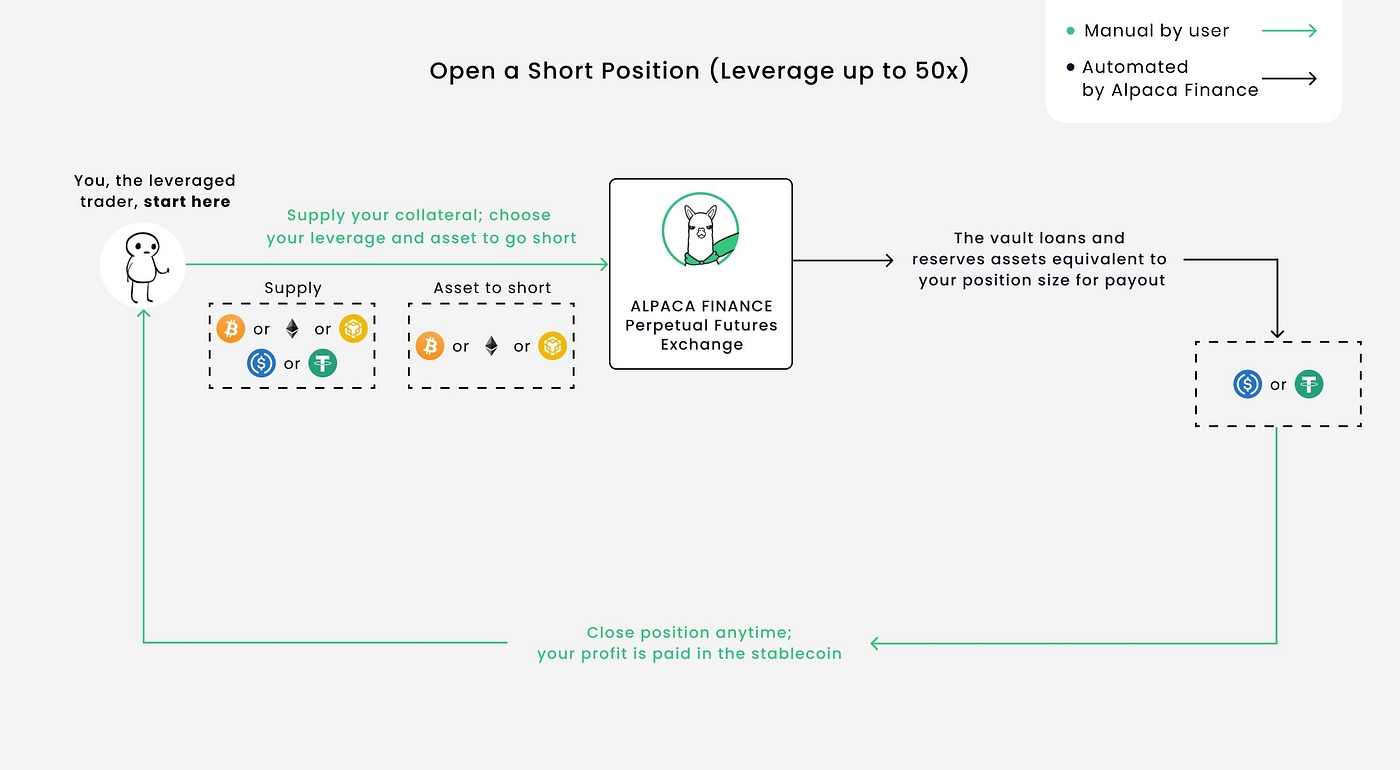

A Exchange utiliza um sistema de pool de liquidez para facilitar a negociação (em oposição a um sistema de carteira de pedidos). Os LPs fornecerão liquidez ao pool e essa liquidez será reservada para as posições à medida que forem abertas. Com essa estrutura, os usuários obterão um preço de execução exato, sem derrapagem, independentemente do tamanho da negociação.

Ao contrário dos mercados futuros em CEXs, onde os preços podem se desviar significativamente dos preços à vista, os usuários de nossa bolsa sempre executarão suas negociações a um preço à vista preciso, que será baseado em um feed de preços de um oracle agregado.

2️. Custo de abertura/fechamento baixo

Em uma exchange de futuros típica que usa um livro de ofertas, há dois custos associados à abertura/fechamento de uma posição usando uma ordem de mercado: taxas de negociação e derrapagem. As taxas de negociação são definidas com base na estrutura de taxas de cada plataforma, enquanto a derrapagem ocorre como resultado da espessura do livro de pedidos ou da fórmula de criação de mercado.

Os traders com posições maiores se beneficiarão do design antiderrapante de nossa exchange e obterão custos mais baixos ao negociar.

A Exchange de Futuros Perpétuos da Alpaca também terá um desconto de taxas de negociação em camadas baseado em volume, projetado para ser competitivo. Portanto, quanto mais você negociar, menor será a porcentagem de taxa que você pagará, o que deve consolidar ainda mais a lealdade dos traders à nossa plataforma.

3️. Sem Risco de Centralização

100% das garantias e liquidez da Exchange da Alpaca existirão dentro de contratos inteligentes verificáveis e auditados. Todas as transações comerciais serão executadas de forma transparente na rede.

No momento em que cada posição for aberta, seu lucro potencial correspondente será bloqueado para o pagamento dessa posição. O contrato inteligente não pode e não abrirá uma posição se o pagamento de seu lucro não puder ser 100% garantido.

Essa garantia de disponibilidade de lucro potencial aumenta até o máximo teórico, que é infinito para longs e até 0 para shorts. Nossa exchange consegue isso bloqueando ativos em espécie do pool de liquidez quando uma posição longa é aberta (ou seja, reserva BTC para pagar um BTC longo) e stablecoins para posições curtas (reserva stablecoins para um curto em BTC; que atinge um resultado semelhante no efeito de como um spot short venderia o BTC na abertura da posição). Como resultado, os usuários podem negociar com tranquilidade, sabendo que os contratos inteligentes sempre armazenam fundos suficientes para pagamentos e ninguém pode fazer uso indevido de garantias ou liquidez depositadas, como tem sido um problema recente nas CEXs.

4️. Alta Alavancagem

A Exchange da Alpaca oferecerá alavancagem de até 50x, permitindo uma das mais altas eficiências de capital que os traders podem encontrar.

A alta alavancagem não acarretará risco adicional de inadimplência para a plataforma como resultado do mecanismo de reserva de pagamento mencionado acima. Para uma discussão detalhada sobre por que esse é o caso, consulte este link.

5️. Tipos Avançados de Ordens:

A Exchange da Alpaca oferecerá suporte aos tipos de ordens de mercado, limite, stop-loss e take-profit, dando aos traders imensa flexibilidade para gerenciar seus riscos e estratégias.

6. Troca sem impacto no preço

Nossa Exchange também atuará como uma DEX spot, suportando a troca entre ativos no pool de liquidez sem impacto no preço. Isso é possível porque ao invés de usar o modelo XYK AMM, os swaps acontecem a preços de oráculo.

Os traders serão incentivados a ajudar a “reequilibrar” os ativos no pool de liquidez para o peso desejado por meio de taxas e descontos.

Outras proteções serão implementadas, como valores máximos/mínimos de cada ativo para evitar o desequilíbrio extremo dos ativos.

7. Funding Rate (Taxa de Financiamento)

Semelhante às trocas em CEXs perp, implementaremos uma taxa de financiamento em que os shorts pagam os longs ou os longs pagam os shorts com base na direção de inclinação do Open Interest.

Com essa implementação, pode haver um cenário comum em que a taxa de financiamento > taxas de empréstimo, o que significa que os usuários serão pagos para abrir suas posições, o que permite uma estratégia de carry trade.

Last updated

Was this helpful?