🧮Mecânica de Hedging

Visão geral

Para manter o nível de exposição desejado em um ativo (por exemplo, exposição 0 no cofre neutro de mercado), um cofre precisa reequilibrar suas posições (ou seja, fazer um hedge) periodicamente quando os preços de seus ativos se movem. Toda vez que ocorre uma transação de rebalanceamento, um cofre incorre em 1) taxas de negociação e impacto no preço na troca em uma DEX; e 2) impacto patrimonial na realização da perda impermanente (IL). Essas duas despesas de reequilíbrio são os maiores custos ao executar o AV.

O objetivo final do reequilíbrio é eliminar a exposição a variação dos Cofres Automatizados devido a mudanças nos preços dos ativos (também conhecido como cobertura). Temos Fatores de Inteligência no sistema para determinar quando e como fazer o rebalanceamento, que funcionam para aumentar a rentabilidade agregada no longo prazo.

Como funciona o Hedging?

Dependendo da condição do mercado, existe uma estratégia de hedge ideal específica que fornecerá os maiores retornos potenciais para AVs. Por exemplo, se o mercado estiver volátil, mas o preço estiver dentro de uma faixa, a estratégia ideal seria adiar qualquer hedging, caso contrário, estaria consolidando o IL e pagando os custos das tx desnecessariamente, pois o preço oscila na faixa . Por outro lado, se o mercado estiver tendendo em uma direção, o melhor curso de ação seria executar o hedging gradualmente ao longo da faixa de preço à medida que ela se move. Esperar muito tarde para executar resultaria em maior IL e perda neste caso.

O sistema de hedging atual aproveita muitos pontos de dados, incluindo preços históricos e vários fatores econômicos para desenvolver sinais que podem determinar, com alta probabilidade, em qual regime de mercado estamos atualmente (tendência ou limite de faixa; haverá uma reversão). reúne pontos de dados de operação da vida real, também utiliza aprendizado de máquina para melhorar seu desempenho ao longo do tempo. Com base nessas informações, o algoritmo de hedge ajustaria seu comportamento (ou seja, “modo operacional”) com base no que é ideal no momento. Também gostaríamos de destacar que não há base de código separada para cada modo, mas sim a mesma base de código com “fórmulas” ligeiramente diferentes para parâmetros, o que, por sua vez, mudaria a forma como cada modo opera.

Também usamos a execução probabilística para ajudar a impedir que um potencial manipulador faça engenharia reversa das regras exatas de execução. Portanto, para os observadores externos, o tempo das transações pode parecer menos determinístico. Sabemos que muitas alpacas adoram os detalhes, então vamos nos aprofundar um pouco mais em como isso funciona.

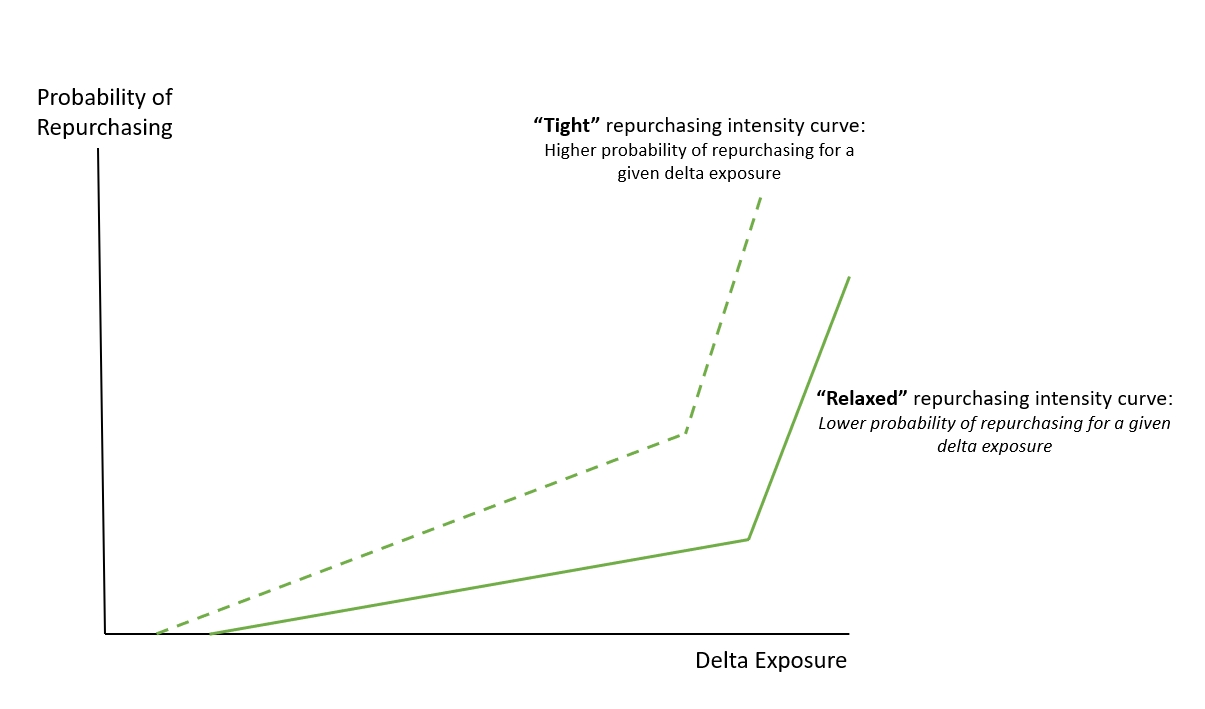

Primeiro, vamos introduzir o conceito de Curva de Intensidade do Hedging que define a probabilidade de uma transação de hedging ser executada em função da exposição a variação do cofre. As curvas ficariam parecidas com a figura abaixo:

Você notará que a forma da curva é bastante semelhante à nossa curva de juros de empréstimo (se você substituir o eixo x por utilização e o eixo y por taxa de juros de empréstimo) e você estaria certo! Em um nível conceitual, eles estão tentando alcançar resultados semelhantes.

Com uma exposição a variação baixa (o cofre está bastante equilibrado), estamos menos interessados em hedgings acontecendo, então atribuímos uma baixa probabilidade a isso. Na verdade, abaixo de uma certa exposição a variação, até atribuímos uma probabilidade zero de hedging para permitir pequenas flutuações de preço e garantir que o hedging não aconteça.

À medida que a exposição a variação cresce, a probabilidade de um hedging também aumenta (isso é análogo à região de inclinação 1 da curva de juros do empréstimo).

Além de um certo limite, torna-se mais crítico que o hedging aconteça, de modo que a inclinação da probabilidade se torne mais íngreme e se aproxime de 1 para garantir que o hedging ocorra (isso é análogo à região da inclinação 3 de nossa curva de juros de empréstimos).

Semelhante a como podemos ajustar as curvas de taxa de juros de empréstimos para alcançar um estado ideal para os cofres de empréstimos, aqui também podemos ajustar o coeficiente/parâmetros da Curva de Intensidade do hedging para tornar o hedging mais “relaxado” ou “apertado” para melhor atender ao condições de mercado.

Usando o método acima, o modelo avalia se deve executar uma transação de hedging por bloco (a cada 3 segundos) usando parâmetros como Probabilidade.

Na seção a seguir, nos aprofundamos nos vários modos de operação para o hedging. Você pode se manter atualizado sobre o modo de operação dos AV atuais através do canal no Telegram aqui.

Modo de operação 1: operações normais

No modo normal, o algoritmo não espera um momento de preço em nenhuma direção.

Nesse estado, o preço pode se mover dentro do limite. O hedging só é acionado se for além do intervalo.

Em um nível de simplificação grosseira, poderíamos dizer que este modo se assemelha ao antigo sistema de reequilíbrio.

Modo Operacional 2: Cobertura Próxima

Nesse modo, os AVs farão o hedge muito próximo (ou seja, executarão o hedging com um leve movimento de preço).

Este modo é ativado quando o momento do preço é esperado, mas a direção do movimento é desconhecida. Isso significa que o hedging aconteceria em qualquer direção do movimento do preço.

Ao cobrir de perto, a exposição a variação dos cofres é mantida perto de zero e não terá viés para os próximos movimentos de preços.

Modo Operacional 3: Tendência de Cobertura

Nesse modo, o algoritmo acredita que há uma alta probabilidade de tendência de preço em uma direção específica.

Ele cobrirá o movimento do preço de perto, semelhante ao Modo 2. No entanto, o hedge será apenas numa direção na expectativa de que o preço se mova nessa direção.

Um movimento em outra direção não seria protegido, devido à antecipação da reversão.

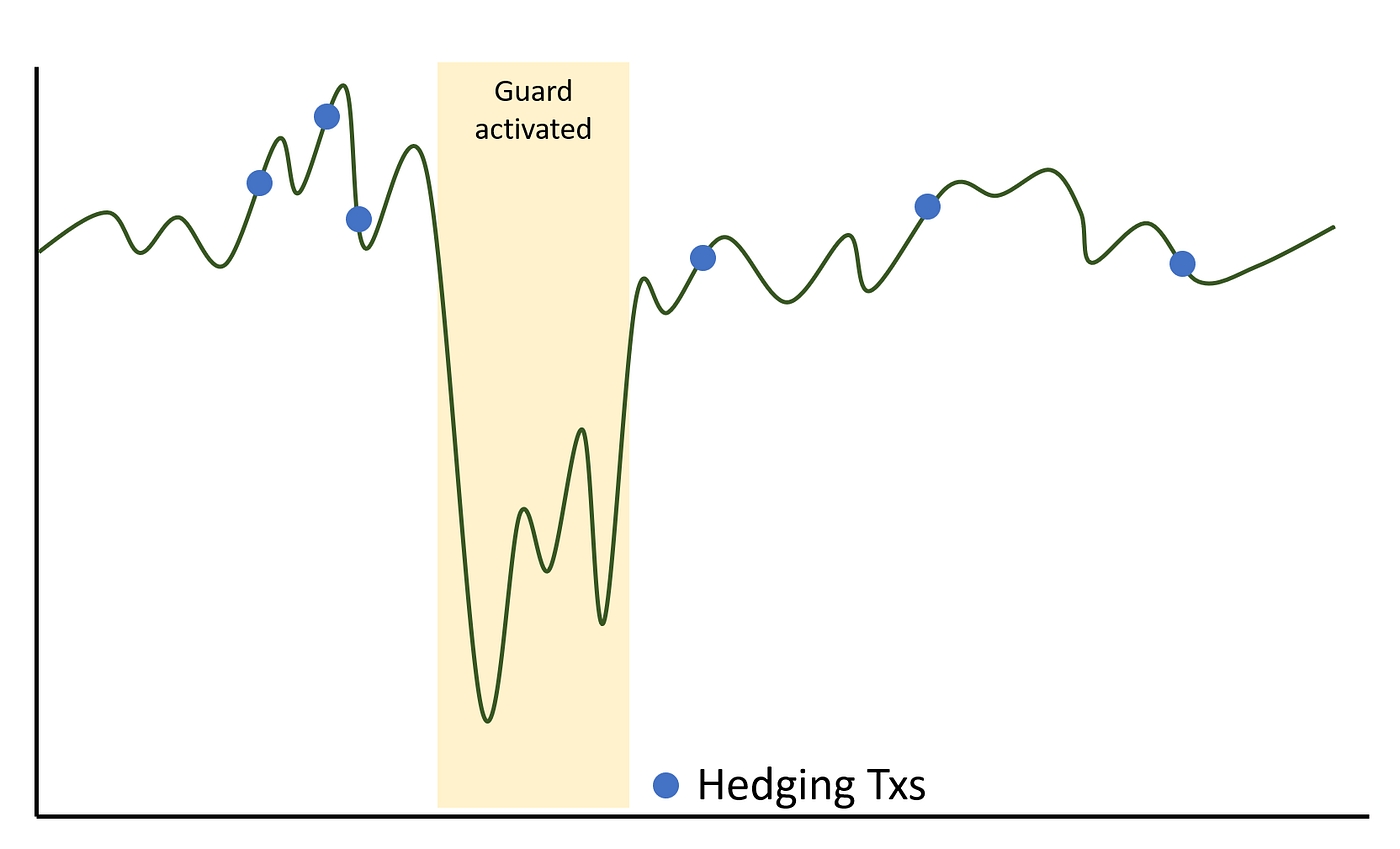

Modo operacional 4: Protegido (analógo a Alpaca Guard).

Neste modo, um grande movimento de preço está acontecendo/aconteceu, mas uma reversão à média é esperada com base nos sinais do algoritmo de cobertura e, portanto, o hedging é adiado.

Nos últimos meses, esse modo foi ativado várias vezes, inclusive quando o preço do BNB subiu para 400 e, posteriormente, quando o preço do BNB caiu drasticamente. Tudo isso pode ser simplificado em: nosso algoritmo tinha um alto grau de confiança de que o preço reverteria e, portanto, adiou o hedging. Por meio dessa abordagem, o resultado foi que o cofre se tornou muito lucrativo após a reversão a média do preço.

Portanto, nesse modo de operação, pode parecer que os AVs não estão ativos na execução do hedging, enquanto, na verdade, o sistema reteve a transação por design.

Com o objetivo de minimizar a volatilidade, daqui para frente, ajustaremos os parâmetros para que o hedging ocorra de forma mais gradual, para que você possa esperar que o desempenho do Cofre seja mais suave no futuro em comparação com o período pós-FTX.

Parâmetros de segurança

O AVv3 tem um design modular e oferece ao gerenciador de cofres mais liberdade para operar. O papel do contrato inteligente é atuar como um contêiner para facilitar a execução das estratégias e verificar se as ações dos gestores estão dentro dos parâmetros de risco e proteções aceitáveis. Listamos essas proteções abaixo:

Tolerância líquida de exposição:

Descrição: o contrato inteligente verifica a exposição líquida do cofre antes e não imediatamente após a ação do gerente e não permite nenhuma transação de cobertura que piore a exposição líquida do cofre. Por exemplo, um cofre de mercado neutro deve ter uma exposição 0 no BNB. Se a exposição atual for ligeiramente comprada em BNB, então um gerente não teria permissão para fazer uma transação de hedge que aumentaria a exposição ao BNB.

Valor: 0%

Nota: esta verificação não se aplica à transação “emprestar mais” em que o gerente do cofre aumenta a alavancagem do cofre.

Tolerância ao Impacto do Preço de Swap:

Descrição: definimos uma tolerância de impacto de preço em um swap (por exemplo, cobertura, etc.) Se uma transação de swap tiver um impacto de preço maior que o valor percentual definido, a transação será revertida.

Valor: 1.0%

Alavancagem máxima:

Descrição: Esperamos que a operação normal seja executada entre 2–3x de alavancagem. Vamos definir um limite de alavancagem para o cofre, além do qual não é permitido ao gerente emprestar mais ativos.

Valor: 8x

Tolerância de Mudança de Capital:

Descrição: A tolerância de equidade atua como uma verificação final de segurança de que a transação realizada por um gerente é segura. Ele verificará a % de alteração no patrimônio antes e imediatamente após a transação e reverterá a transação se a % de perda for muito alta.

Valor: 0.25%

Last updated

Was this helpful?