Money Market

Na primeira versão da Alpaca Finance, os ativos em cofres de Lend são limitados a empréstimos apenas dentro de nossos produtos de yield farm alavancado. O AF2.0 expandirá a versatilidade e o potencial de geração de receita de nossos cofres de Lend, melhorando consideravelmente a eficiência do capital e os casos de uso de nosso capital.

O primeiro exemplo disso é que o AF2.0 oferecerá suporte a empréstimos com garantia excessiva, com o potencial de usar o capital emprestado externamente, semelhante a outras plataformas de empréstimo, como Venus e Compound. Isso significa que os Lenders agora poderão tomar empréstimos contra seus depósitos de empréstimos, que é um caso de uso que muitos usuários solicitaram.

O contrato AF2.0 também possibilitará que a liquidez nos pools de empréstimos seja utilizada para casos de uso adicionais na lista de permissões, além de empréstimos com garantia excessiva e LYF, que seriam iniciativas que poderiam fornecer mais receitas e eficiência de capital aos credores, e receitas subsequentes para xALPACA. Isso pode incluir tipos de produtos e parcerias protocolo a protocolo que ainda não foram anunciadas. Em conclusão, esta atualização tornará a plataforma Alpaca muito mais combinável interna e externamente.

Agora, vamos examinar os principais recursos do novo mercado monetário.

1️. Camadas de ativos para melhor gerenciamento de riscos

Todos os ativos estarão disponíveis para servirem de empréstimo e para serem emprestados. No entanto, com base em seus perfis de risco individuais, cada ativo será classificado em um dos três níveis potenciais que variam em suas restrições, a fim de melhor mitigar o risco:

Nível de garantia: Pode ser usado como garantia para emprestar outros ativos. Pode ser emprestado junto com outros ativos (em um grupo de posição, também conhecido como subconta). Este nível é reservado para os ativos criptográficos “blue chip” mais seguros.

Nível cruzado: Não podem ser usados como garantia para emprestar outros ativos, mas podem ser emprestados junto com outros ativos (em uma subconta com vários ativos emprestados).

Nível de isolamento: Não podem ser usados como garantia para tomar emprestados outros ativos, e só podem ser tomados em posições isoladas que não tomem emprestados outros ativos.

*As posições em todos os níveis podem ter vários ativos colaterais.

Essa arquitetura permitirá a listagem sem permissão segura (somente no nível de isolamento) de quaisquer ativos em nossa plataforma, o que cria o potencial ilimitado de crescimento dos empréstimos da Alpaca. Os usuários poderão emprestar muitas altcoins, criando um paraíso para os ursos/curtos/shorts.

Ao mesmo tempo — este modelo preserva a segurança de nossos usuários e depositantes (porque os níveis cruzado e de isolamento não permitem que seus ativos sejam usados como garantia).

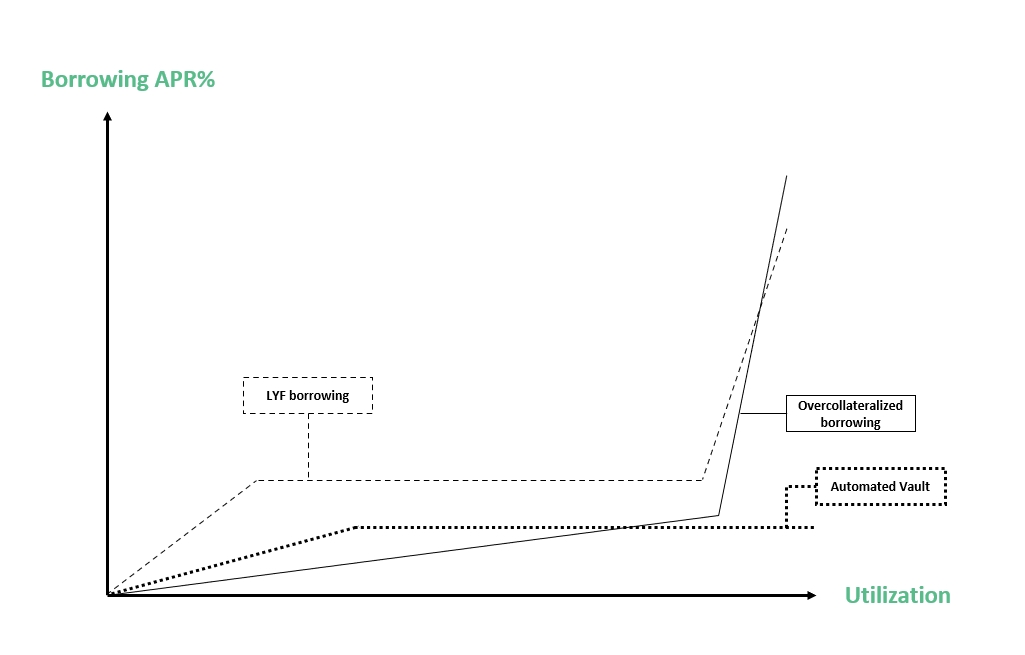

2️. Modelo de juros de empréstimo flexível

Na implementação atual da Alpaca Finance, o protocolo é limitado a apenas um modelo de juros de empréstimo por ativo. Essa restrição prejudicou nossa capacidade de ajustar as taxas de juros em um nível granular, como a implementação de diferentes taxas de juros por pool LYF. Em breve, com o AF2.0, teremos a capacidade de personalizar modelos independentes de taxa de juros por ativo e caso de uso, o que nos permitirá projetar condições personalizadas para potencialmente tornar cada pool e produto viável e lucrativo!

Isso será verdade em um nível granular para pools individuais dentro do mesmo produto. Assim, por exemplo, teremos a capacidade de fornecer taxas de empréstimo mais baratas para pools de menor volatilidade, como pools de stablecoin-stablecoin (que tinham TVL muito alto no passado, quando os APYs eram mais altos do que os juros do empréstimo, mas agora têm TVL baixo porque o juro unitário do empréstimo é muito alto em relação aos APYs).

Também poderemos oferecer tarifas customizadas para melhor adequação a cada cenário e produto. Por exemplo, empréstimos com sobrecolateralização para BNB podem ter um modelo de taxa de juros, enquanto empréstimos LYF para BNB podem ter outro modelo separado com uma taxa de juros diferente. O empréstimo para AVs também pode ter outro modelo totalmente diferente.

Em resumo, essa flexibilidade ampliada nos permitirá precificar melhor as taxas de empréstimo com base no risco específico de cada pool e produto, demanda e comportamentos desejados. Isso tornará o sistema geral mais eficiente para todos os participantes e nos permitirá criar uma infinidade de oportunidades novas e lucrativas para todos os nossos usuários por meio de ajustes simples. Também produzirá as condições ideais para maximizar o uso de cada produto, para o qual as maiores receitas resultantes serão revertidas para as partes interessadas na governança da ALPACA.

3️. Fornecimento ajustado ao risco e a capacidade de empréstimo

A AF2.0 usará uma abordagem bilateral para os cálculos do buffer de segurança e do fator de garantia, o que nos ajudará a minimizar ainda mais o risco para lenders e detentores de ativos, considerando o risco específico do ativo. Nesta abordagem, cada ativo terá dois valores: Fator de Empréstimo e Fator de Garantia. Como resultado, o protocolo poderá calcular melhor a integridade de uma posição usando dois cálculos:

Valor do passivo ajustado ao risco: O valor do passivo de um mutuário (valor emprestado) pode ser ponderado para cima com base no perfil de risco do ativo emprestado específico, conforme definido pelo Fator de Empréstimo.

Valor do colateral ajustado ao risco: O valor do colateral de um mutuário pode ser ponderado para baixo com base no perfil de risco do ativo colateral específico, conforme definido pelo Fator de Colateral.

*Observe que os fatores para calcular os valores ajustados ao risco não mudarão com frequência ou sem motivo. Embora os Fatores de Empréstimo e os Fatores de Garantia possam ser ajustados de tempos em tempos por meio de governança se o perfil de risco de um ativo mudar, os Fatores serão variáveis definidas nos contratos inteligentes. Eles serão compartilhados publicamente e mantidos atualizados em nossos documentos, e espera-se que permaneçam constantes.

Essa abordagem melhora a segurança do protocolo porque permite que o AF2.0 leve em consideração os riscos específicos de ativos de movimentos de preço tanto de baixa quanto de alta. Esses riscos são encapsulados nos Fatores de Garantia específicos do ativo (como em Compoud) e nos Fatores de Empréstimo. Em última análise, esta abordagem significa que o limite de liquidação de cada posição será adaptado aos perfis de risco específicos dos ativos associados à posição.

Exemplo:

Alice tem US$ 1.000 em USDC e quer tomar BNB emprestado. Quanto ela pode pedir emprestado?

Se o USDC tiver um fator de garantia de 0,9 e o BNB tiver um fator de empréstimo de 0,7, o usuário poderá emprestar até US$ 1.000 * 0,9 * 0,7 = US$ 630 em BNB. Nesse nível de empréstimo, o valor ajustado ao risco de sua garantia é $ 1.000 * 0,9 = $ 900, e o valor ajustado ao risco de seus passivos é $ 630 / 0,7 = $ 900. Se o preço do BNB aumentar, o valor ajustado ao risco de seus passivos também aumentará para >$ 900 e, então, a posição será elegível para liquidação. O buffer que permite a liquidação (antes de possíveis dívidas incobráveis) é de US$ 1.000 — US$ 630 = US$ 370.

4️. Verificação do Índice da Dívida

Projetamos uma variação da arquitetura típica de como os mercados monetários são executados em contratos inteligentes. Essa melhoria permitirá que os usuários realizem casos de uso muito mais flexíveis, criem exposições personalizadas em suas posições e utilizem estratégias avançadas. A atualização está em uma parte aparentemente discreta do contrato inteligente, a verificação do índice de dívida, mas desbloqueia recursos poderosos para os usuários.

Veja como funciona. Normalmente, o Índice de Endividamento de uma conta é verificado imediatamente após a realização de qualquer operação que possa falhar por insuficiência de garantias, o que reverteria a operação em caso de falha. Tais operações incluem empréstimos, retirada de garantias ou fechamento de uma posição.

Enquanto isso, o contrato da AF2.0 é escrito de forma a adiar a verificação do Índice de dívida, o que permite que várias operações sejam executadas antes que o Índice de dívida seja verificado uma vez no final da sequência da transação.

O que essa pequena mudança alcança? Muito mais do que aparenta. Vamos percorrer um exemplo.

Sem adiar as verificações do índice de dívida, um usuário deve primeiro depositar a garantia antes que um empréstimo possa ser emitido. Por outro lado, se a verificação fosse diferida, o usuário poderia executar uma série de operações antes da verificação do Índice de Dívida. Eles poderiam, por exemplo, emprestar ETH, depois vender tudo em USDC (curtar ETH) e fornecer o USDC de volta ao Mercado Monetário como garantia para então tomar emprestado BTC e depositá-lo em empréstimos (BTC longo) para ganhar juros (este seria como uma aposta curta coberta de que o ETH cairá contra o BTC). Existem três ativos usados nesta estratégia de exemplo, mas não há limite.

Ou eles podem seguir uma estratégia oposta, tomar BTC emprestado, vendê-lo em ETH (BTC vendido) e usar o ETH para abrir uma posição 3x LYF que rende juros (ETH longo alavancado).

E estes são apenas dois dos muitos exemplos potenciais.

Resumindo, esse recurso permitirá estratégias complexas para interagir com contratos do mercado monetário em 1 transação, o que economizará gás, criará uma UX melhor e desbloqueará novos e poderosos casos de uso dos quais tocamos apenas a ponta do iceberg aqui.

5️. Métodos de Liquidação Configuráveis

O AF2.0 nos fornecerá a capacidade de configurar diferentes métodos de liquidação para cada ativo colateral. Para começar, empregaremos um sistema de liquidação de dupla camada, dependendo do Índice de Dívida (risco) das posições. As duas camadas são:

Camada 1: recompra suave por meio de fator próximo com uma porcentagem de desconto fixa

A recompra é um método mais barato de fechar posições do que a liquidação típica, que temos usado efetivamente em nossos Cofres Automatizados. Para a AF2.0, também planejamos incorporar a recompra na primeira camada.

A recompra será incentivada pela oferta de uma garantia de quem pega emprestado aos recompradores com um desconto percentual. Esse desconto começará em 5% e pode escalar até 10% com maior Índice de Endividamento, de forma a fazer com que os recompradores priorizem posições de maior risco.

(Observe que 80% do valor final com desconto vai para recompra e queima da ALPACA, a fim de tornar a plataforma antifrágil mesmo em mercados em baixa, e porque até metade da receita do protocolo vai para os tokens ALPACA em atos de governança como um backstop no Plano de Seguros que cobre as posições LYF).

Um parâmetro chamado “Fator de fechamento” também determinará o percentual da posição de dívida que o liquidante poderá pagar em uma única transação. Isso significa que apenas parte de uma posição seria liquidada, apenas o suficiente para recuperá-la, o que chamamos de Liquidação Gentil, ou neste caso, Recompra Gentil, que é um processo que reduz o custo de liquidação para quem pega tokens emprestado.

Essa camada de recompra será a primeira camada que pode ser acionada uma vez que a liquidação seja possível, porque a recompra é a opção mais barata para o detentor da posição. Caso esta camada não seja ativada, a camada de backup é descrita abaixo.

Camada 2: Vender em DEXs

Se o índice de endividamento de uma conta ultrapassar um limite de endividamento mais alto (e nenhum comprador interveio), haverá uma função de backup que permitirá a qualquer um vender a garantia da posição em uma DEX para pagar a dívida e receber uma certa porcentagem dos rendimentos. Isso é semelhante a como o método de liquidação atual funciona. Compartilharemos os parâmetros exatos dessas camadas no futuro.

Last updated